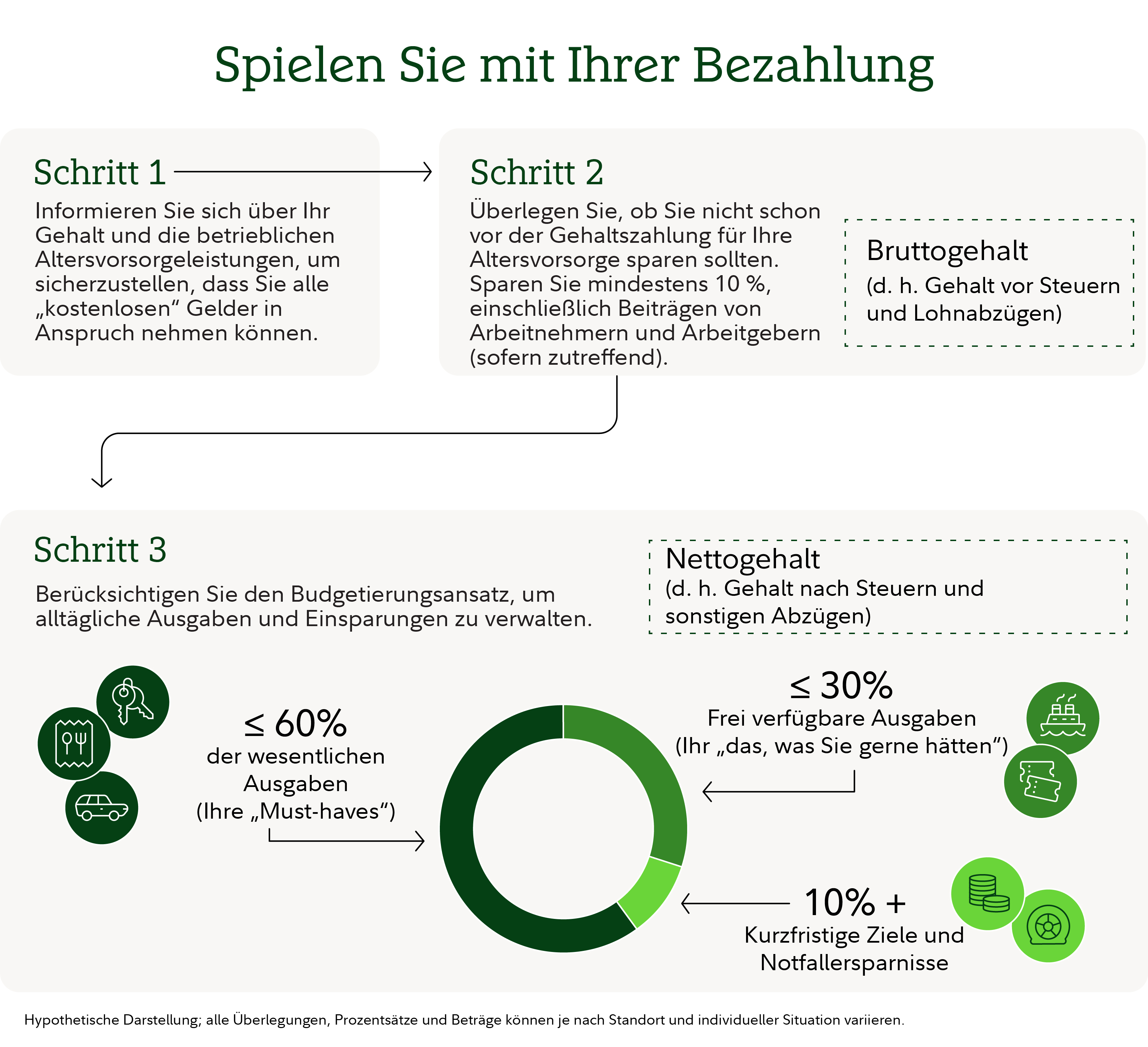

Sparen und Ausgaben in einem einfachen, aus drei Schritten bestehenden Ansatz

Ziehen Sie diesen Budgetierungsansatz in Betracht, um Ausgaben und Ersparnisse zu verwalten

Wichtige Erkenntnisse

- Der unten beschriebene Budgetierungsansatz ist ein Ausgangspunkt für die Organisation Ihrer Finanzen. Er ist keine Einheitslösung für alle.

- Erwägen Sie, mindestens 10 % Ihres Bruttoeinkommens vor Steuern, einschließlich etwaiger Arbeitgeberbeiträge (falls zutreffend), für die Altersvorsorge zu sparen (beachten Sie, dass der Betrag, den Sie sparen müssen, je nach Wohnort und individuellen Umständen variieren kann).

- Erwägen Sie, die notwendigen Ausgaben auf 60 % oder weniger Ihres Nettoeinkommens zu beschränken.

- Versuchen Sie, nicht mehr als 50 % Ihres Nettoeinkommens (d. h. nach Abzug von Steuern) für essentielle Ausgaben aufzuwenden.

- Erwägen Sie, bis zu 30 % Ihres Nettogehalts für „optionale“ Ausgaben wie Restaurantbesuche, Hobbys und Unterhaltung einzuplanen.

- Erwägen Sie, 10 % oder mehr Ihres Nettoeinkommens für kurzfristige Ziele und Notfallrücklagen zu verwenden.

Das Verwalten Ihres Geldes muss nicht kompliziert sein. Der folgende Ansatz bietet einen einfachen Ausgangspunkt für die Betrachtung:

- Mindestens 10 % Ihres Bruttoeinkommens vor Steuern, einschließlich etwaiger Arbeitgeberbeiträge (falls zutreffend), für den Ruhestand (wobei die Sparsumme je nach Wohnort und individuellen Umständen variieren kann).

- 60 % oder weniger Ihres Nettoeinkommens für unverzichtbare Ausgaben

- 30 % oder weniger Ihres Nettoeinkommens für optionale Ausgaben

- 10 % oder mehr Ihres Nettoeinkommens für kurzfristige Ziele und Notfallsparen

Da jeder Einzelne eine andere Situation hat, werden diese Zahlen als empfohlene Ziele für Sie vorgeschlagen, die Sie als Ausgangspunkt betrachten sollten, nicht als strenge Regeln. Wenn Sie noch nicht so weit sind, ist das kein Problem. Sie können schrittweise darauf hinarbeiten, um Ihre finanzielle Grundlage zu stärken. Auch kleine, beständige Schritte können im Laufe der Zeit einen bedeutenden Unterschied ausmachen.

Mindestens 10 %: Bezahlen Sie sich zuerst selbst und sparen Sie für den Ruhestand, bevor Sie Ihr Gehalt erhalten

Es ist wichtig, für Ihre Zukunft zu sparen, egal wie jung oder alt Sie sind. Warum? Immer mehr Länder und Arbeitgeber erwägen, von Rentenplänen abzurücken, die einen garantierten Leistungsbetrag bei Renteneintritt zusichern. Sozialversicherungsprogramme und andere staatliche Rentenpläne haben zunehmend Schwierigkeiten, die künftige finanzielle Tragfähigkeit ihrer Programme zu gewährleisten und den Bedürfnissen alternder Bevölkerungen gerecht zu werden. In vielen Fällen liefern die Rentenprogramme, auf die sich Menschen früher verlassen haben, möglicherweise nicht genug Geld, um im Ruhestand so zu leben, wie sie es sich wünschen.

Gemäß unserer Schätzung werden Einzelpersonen in einigen Ländern möglicherweise auf zusätzliche Ersparnisse angewiesen sein, um ihre Sozialversicherungsleistungen aufzustocken und damit ein Drittel bis die Hälfte ihres Einkommens vor dem Renteneintritt zu ersetzen. Ausgehend von diesen Sparzielen werden die meisten Personen voraussichtlich zusätzliche Beträge durch eine Kombination aus betrieblicher Altersvorsorge und privater Altersvorsorge ansparen müssen.

Wie bestimmen Sie Ihr Sparziel für den Ruhestand?

Erkundigen Sie sich bei Ihrem derzeitigen Rentenversicherungsträger oder bei den Behörden Ihres Landes, die für die Altersvorsorge zuständig sind. Einige allgemeine Schätzungen sind möglicherweise öffentlich verfügbar, oder Ihr Rentenversicherungsanbieter kann Ihnen einige Informationen zur Verfügung stellen. Eines der Hauptziele wäre es, abzuschätzen, welcher Teil Ihres Einkommens vor dem Ruhestand voraussichtlich durch Ihre bestehenden gesetzlichen Pläne ersetzt wird und wie hoch Ihre jährliche Sparquote sein müsste, um diese Leistung zu ergänzen.

Erwägen Sie, mindestens 10 % Ihres Bruttoeinkommens für die Altersvorsorge zu sparen. Dies umfasst Ihre Beiträge sowie etwaige Arbeitgeberbeiträge oder Gewinnbeteiligungen (falls zutreffend). Bitte beachten Sie, dass der Betrag, den Sie sparen müssen, je nach Faktoren wie Ihrem Wohnort und Ihren individuellen Umständen variieren kann. Fangen Sie möglichst früh an, konsequent zu sparen und klug zu investieren, denn das kann entscheidend dafür sein, Ihr Altersvorsorgeziel zu erreichen.

Eine der einfachsten Möglichkeiten, zu sparen, bevor Sie Ihr Gehalt erhalten, besteht darin, zu einem betrieblichen Sparplan Ihres Arbeitgebers beizutragen, falls dieser für Sie verfügbar ist. Viele Arbeitgeber übernehmen die Beiträge bis zu einem bestimmten Prozentsatz des Einkommens, was quasi „geschenktes“ Geld ist. Daher kann es sinnvoll sein, mindestens bis zur Höhe des Zuschusses (sofern angeboten) zu sparen, wenn man es sich leisten kann. In einigen Ländern können Sie auch einen Teil Ihrer jährlichen Gehaltserhöhung oder Anreizzahlungen (Bonus, Provisionen usw.) steuerlich effektiv bis zu einer vordefinierten Schwelle einem individuellen Altersvorsorgekonto zuweisen.

Aber was ist, wenn Sie keine Altersvorsorge durch Ihren Arbeitgeber haben?

Sie können Ihre Ersparnisse immer noch automatisieren. Erwägen Sie, eine direkte Einzahlung auf ein persönliches Altersvorsorgekonto einzurichten oder automatische Überweisungen von Ihren aktuellen Konten an dem Tag zu veranlassen, an dem Sie Ihr Gehalt erhalten.

Was, wenn eine Ersparnis von mindestens 10 % im Moment zu viel ist?

Keine Sorge, fangen Sie einfach damit an, so viel wie möglich zu sparen. Versuchen Sie, mindestens so viel zu sparen, dass Sie den von Ihrem Arbeitgeber angebotenen Zuschuss (falls zutreffend) erhalten, und versuchen Sie dann, den Sparbetrag mit jeder Gehaltserhöhung und Beförderung ein wenig zu erhöhen. Das kann sich auf lange Sicht wirklich summieren.

60 % oder weniger: Unverzichtbare Ausgaben

Einige Ausgaben sind einfach nicht optional: Sie müssen essen und Sie brauchen eine Wohnung. Überlegen Sie, nicht mehr als 60 % Ihres Nettogehalts für „unverzichtbare“ Ausgaben einzuplanen, wie zum Beispiel:

- Wohnen: Hypothek, Miete, Grundsteuer, Nebenkosten (Strom, Internet usw.), Hausrat-/Mieterversicherung und Gebühren für Wohnungseigentümer-/Hausbesitzervereinigungen.

- Lebensmittel: Nur Lebensmittel; Essen zum Mitnehmen oder Restaurantbesuche sind nicht einzubeziehen, es sei denn, Sie halten diese wirklich für unerlässlich, z. B. wenn Sie nie selbst kochen und immer außer Haus essen oder wenn Sie täglich während der Arbeit außer Haus essen.

- Gesundheitswesen: Krankenversicherungsprämien (sofern sie nicht per Lohnabzug erfolgen) und Selbstbeteiligungen (z. B. für Rezepte, Zuzahlungen).

- Verkehr: Pendlerfahrkarten, Taxis/Fahrdienste, Kosten für den Besitz eines Autos/Fahrrads (Kredit/Leasing, Benzin, Kfz-Versicherung, Parkgebühren, Maut, Wartung).

- Kinderbetreuung: Kinderkrippe, Vorschule oder Kindergarten, Schulkindbetreuung, Schulgeld und Gebühren.

- Schuldenzahlungen und sonstige Verpflichtungen: Kreditkartenzahlungen (einschließlich Online-/Mobilkredite), Studentenkreditzahlungen, Kindesunterhalt, Ehegattenunterhalt und Lebens-/Invaliditätsversicherung. Wenn Sie Ihre Kreditkarte für alltägliche Ausgaben verwenden, die bereits in Ihrem Budget kategorisiert sind, achten Sie darauf, diese nur einmal zu zählen.

Was ist, wenn Ihre notwendigen Ausgaben mehr als 60 % Ihres Nettoeinkommens betragen?

Die finanzielle Situation jedes Menschen ist einzigartig, und manche Lebensphasen sind kostspieliger als andere. Wenn Ihre notwendigen Ausgaben regelmäßig über 60 % liegen, kann es hilfreich sein, diese zu kürzen, damit Sie mehr sparen und mehr Geld für frei verfügbare Ausgaben zur Verfügung haben. Sogar wesentliche Kosten bieten oft Flexibilität. Kleine Änderungen können sich auszahlen, z. B. die Verwendung von energieeffizienten Lampen und Geräten, die Suche nach Schnäppchen im Supermarkt und die Mitnahme des Mittagessens zur Arbeit. Alternativ können Sie auch ein günstigeres Auto/Fahrrad nutzen, Fahrgemeinschaften bilden (Carpooling oder Carsharing) oder öffentliche Verkehrsmittel benutzen. Konzentrieren Sie sich darauf, welche Ausgaben am wichtigsten sind und bei welchen Sie gegebenenfalls sparen können, insbesondere wenn Sie dazu neigen, Kredite aufzunehmen, um Ihre Ausgaben zu decken. Durch diese Anpassungen können Sie Geld sparen und sich mehr finanziellen Spielraum verschaffen.

Es kann auch eine gute Idee sein, sich mit den Leistungen Ihres Arbeitgebers vertraut zu machen, falls Sie diese haben. Oftmals gibt es Zusatzleistungen wie „kostenloses“ Geld und vergünstigte Prämien. Nutzen Sie daher alle Angebote Ihres Arbeitgebers voll aus.

30 % oder weniger: Zusätzliche Ausgaben

Diese Ausgaben sind zwar nicht lebensnotwendig, machen das Leben aber ein bisschen angenehmer. Erwägen Sie, bis zu 30 % Ihres monatlichen Nettoeinkommens für frei verfügbare Ausgaben einzuplanen, z. B. für Restaurants, Unterhaltung, Hobbys, Reisen, Abonnements und Spenden an wohltätige Organisationen.

10 % oder mehr: Kurzfristige Ziele und Notfallrücklagen

Wenn Sie mindestens 10 % Ihres monatlichen Nettogehalts zurücklegen, können Sie sowohl für bedeutende Ereignisse als auch für kleinere, ungeplante Ausgaben sparen. Eine gute finanzielle Vorbereitung kann Ihnen mehr Selbstvertrauen geben und die Wahrscheinlichkeit verringern, dass Sie Dinge durch Aufstocken Ihres bestehenden Kreditkartensaldos bezahlen.

Wenn Sie beispielsweise für einen Urlaub oder ein neues Auto sparen, kann Geld in dieser Kategorie Sie beim Sparen unterstützen. Sie könnten dieses Geld auch zurücklegen, um „einmalige“ Ausgaben wie ein neues Smartphone, Autoreparaturen und -wartung, Geschenke für die Feiertage usw. zu decken. Es ist generell ratsam, etwas Geld für unerwartete Ausgaben zurückzulegen, damit Sie nicht in Versuchung geraten, auf Ihre Notfallersparnisse zurückzugreifen oder die Ausgaben durch eine Erhöhung Ihres bestehenden Kreditkartensaldos zu finanzieren.

Wenn Sie keine Ersparnisse haben, sollten Sie einen Teil der 10 % für den Aufbau Ihrer Notfallersparnisse priorisieren. Er soll unerwartete Ausgaben abdecken, die durch Arbeitsplatzverlust, längere Krankheit, Haushaltsreparaturen oder medizinische Kosten entstehen können. Überlegen Sie, genug Ersparnisse zurückzulegen, um 3 bis 6 Monate wesentlicher Ausgaben zu decken. Betrachten Sie die Einzahlungen in den Notfallfonds als eine regelmäßige monatliche Rechnung, bis genügend Geld angespart ist (anstatt als einen unsicheren Betrag, wenn der Bedarf eintritt).

Und wie sieht es mit anderen Sparzielen aus, zum Beispiel mit dem Sparen für die Ausbildung eines Kindes?

Wenn Sie zukünftige Bildungskosten einplanen, zum Beispiel die Hochschulausbildung eines Kindes, würden diese Einsparungen in der Regel aus der 10 %-Kategorie für kurzfristige Ziele stammen. Dieser Topf ist für Dinge gedacht, die Sie in den nächsten Jahren finanzieren möchten, und Bildungssparpläne passen zu dieser Beschreibung.

Wenn Sie hingegen aktuell Ausbildungskosten wie Studiengebühren oder sonstige Gebühren zahlen, handelt es sich eher um notwendige Kosten, die üblicherweise in die Kategorie der unbedingt notwendigen Ausgaben (60 %) fallen. Dies sind Verpflichtungen, die Sie jetzt abdecken müssen, wie Wohnen oder Kinderbetreuung.

Warum dieser Ansatz?

Die Trennung der Altersvorsorge von Ihrem täglichen Budget hilft Ihnen, zwei Dinge klar zu erkennen: was Sie für die Zukunft beiseitelegen und was für heute zur Verfügung steht. Der folgende Ansatz zur Budgetierung unterteilt dies in einfache Teile, die tägliche Ausgaben, kurzfristige Ziele und langfristige Ersparnisse wie die Altersvorsorge abdecken.

Die diesem Ansatz zugrunde liegenden Forschungsergebnisse und mathematischen Berechnungen legen nahe, dass er Ihnen helfen kann, heute finanzielle Stabilität zu erreichen und Ihren aktuellen Lebensstandard im Ruhestand beizubehalten.

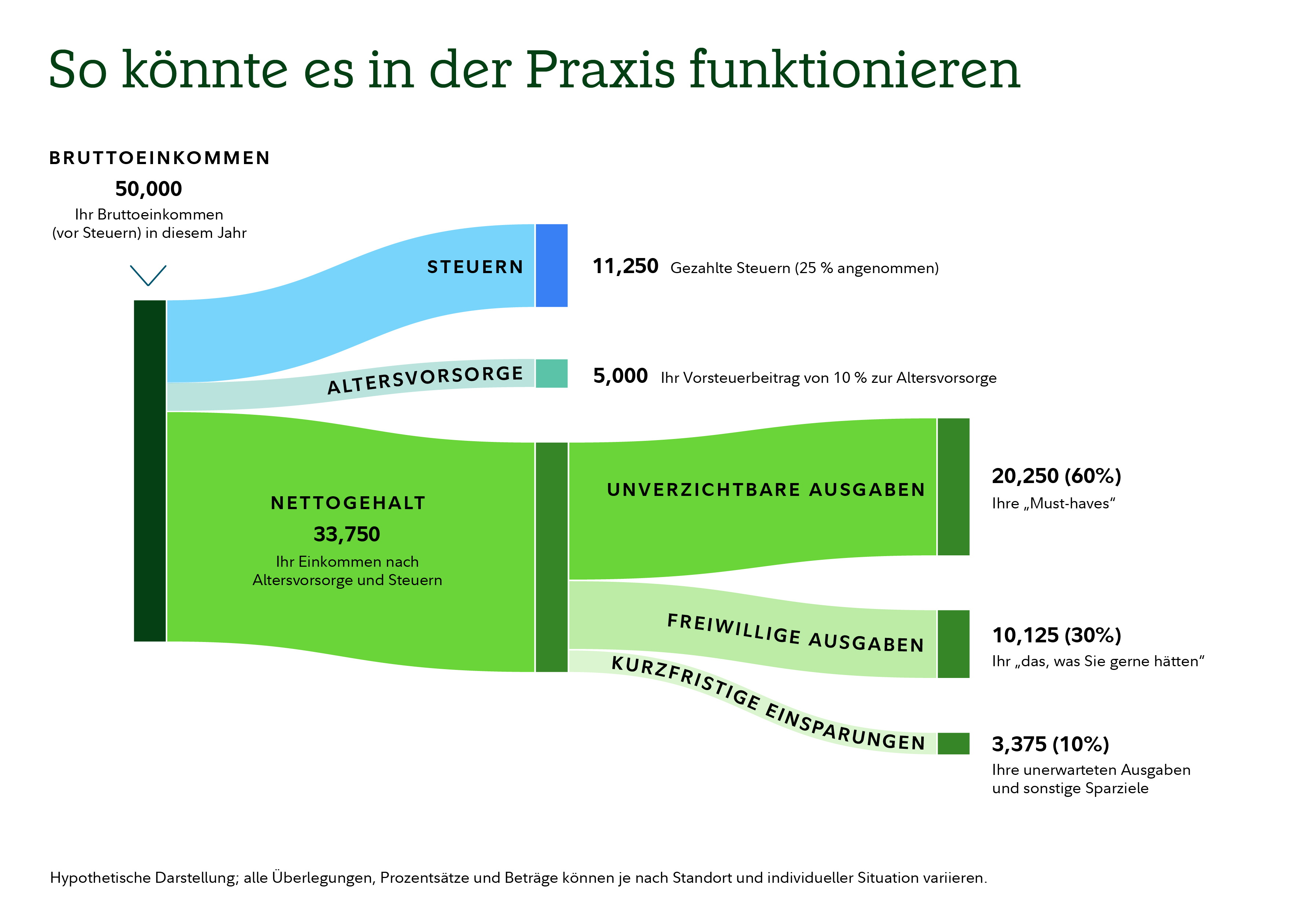

Ein einfacher Budgetierungsansatz

Jahresbruttoeinkommen |

| 50,000 |

|---|---|---|

Beitrag zur Altersvorsorge (Arbeitnehmerbeitrag) | 10% | 5,000 |

Steuern (sofern an Ihrem Standort anwendbar) | 25% angenommen | 11,250 |

Unverzichtbare Ausgaben („Must-haves“) | 60% | 20,250 |

Frei verfügbare Ausgaben („das, was Sie gerne hätten“) | 30% | 10,125 |

Ersparnisse (kurzfristige Ziele und Notfallrücklagen) | 10% | 3,375 |

Zur hypothetischen Veranschaulichung; alle Überlegungen, Prozentsätze und Beträge können je nach Wohnort und individueller Situation variieren.

Was kommt als Nächstes?

Dieser Ansatz soll als flexibler Ausgangspunkt dienen, nicht als Ersatz für einen umfassenden Finanzplan. Es ist wichtig, Ihre Situation zu prüfen und die Ihnen vor Ort oder gegebenenfalls über Ihren Arbeitgeber zur Verfügung stehenden Optionen zu prüfen, um diese Zahlen gegebenenfalls anzupassen. Wenn Sie das Gefühl haben, einen guten Überblick über Ihre monatlichen Einnahmen und Ausgaben zu haben, sind Sie möglicherweise bereit, Ihre Finanzen zu optimieren und Ihr Vermögen zu vermehren.

Betrachten Sie die folgenden Ideen:

- Zahlen Sie zuerst hochverzinste Schulden ab.

- Legen Sie andere Ziele fest, wie die Finanzierung einer Hausrenovierung oder einer Hochzeit; Sie könnten das verbleibende Einkommen nutzen, um für diese Ziele zu sparen.

- Schließlich kann es für diejenigen, die frühzeitig in Rente gehen möchten oder nicht regelmäßig gespart haben, sinnvoll sein, zusätzliches Geld für die Altersvorsorge zurückzulegen.

Die gute Nachricht ist: Es geht nicht darum, jeden einzelnen Cent zu verfolgen; es geht darum, die Kontrolle zu behalten und sicher zu sein, wohin Ihr Geld fließt. Die in diesem Artikel besprochenen Kategorien können Ihnen helfen, Ihre Ausgaben und Ihre finanziellen Spielräume besser zu verstehen. Die finanzielle Situation von fast jedem ändert sich im Laufe der Zeit. Lebensveränderungen wie ein neuer Job, Heirat oder Kinder können Ihren Geldfluss verändern. Überprüfen Sie daher regelmäßig Ihr Budget, insbesondere nach wichtigen Lebensereignissen.

1251194.1.1