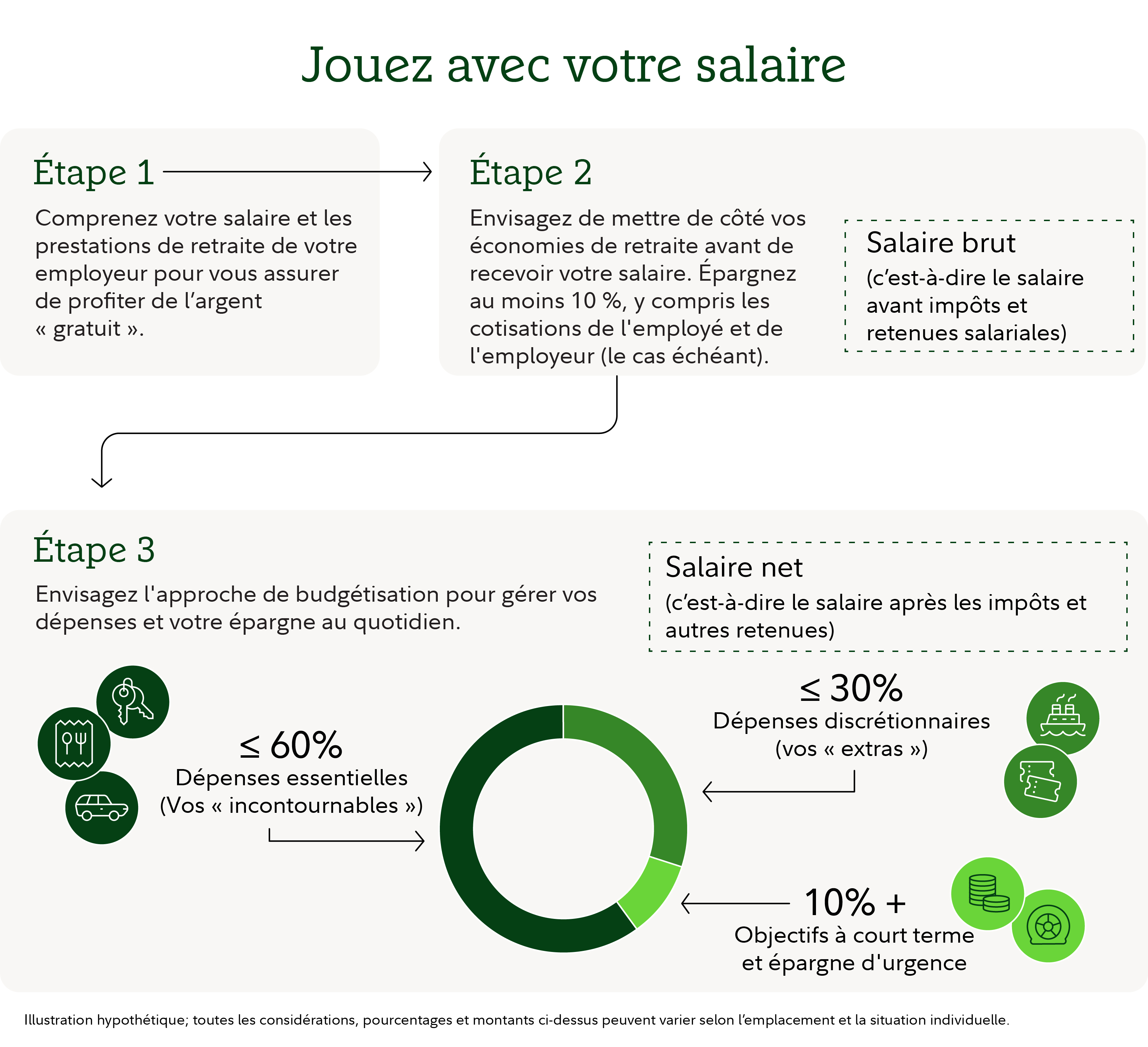

Une approche simple en trois étapes pour mieux épargner et dépenser

Considérez cette approche de budgétisation pour gérer les dépenses et l'épargne

Principaux points à retenir

- L'approche budgétaire ci-dessous est un point de départ pour l'organisation de vos finances. Ce n'est pas une règle universelle.

- Envisagez d’épargner au moins 10 % de votre revenu brut avant impôt, y compris les cotisations de votre employeur (le cas échéant), pour votre retraite (le montant à épargner peut varier en fonction de facteurs tels que votre lieu de résidence et votre situation personnelle).

- Envisagez de limiter les dépenses essentielles à 60 % ou moins de votre salaire net.

- Envisagez de ne pas allouer plus de 50 % de votre salaire net (c.-à-d. après impôts) aux dépenses essentielles.

- Envisagez d'allouer jusqu'à 30 % de votre salaire net à des dépenses « non essentielles » telles que les restaurants, les loisirs et le divertissement.

- Envisagez de consacrer 10 % ou plus de votre revenu net à des objectifs à court terme et à l'épargne en cas d'urgence.

Gérer son argent ne doit pas nécessairement être compliqué. L'approche suivante offre un point de départ simple à considérer :

- Au moins 10 % de votre revenu brut avant impôt, y compris les cotisations de votre employeur (le cas échéant), pour votre retraite (le montant à épargner peut varier en fonction de facteurs tels que votre lieu de résidence et votre situation personnelle).

- 60 % ou moins de votre salaire net pour les dépenses essentielles

- 30 % ou moins de votre salaire net pour des dépenses discrétionnaires non essentielles

- 10 % ou plus de votre salaire net pour les objectifs à court terme et l'épargne d'urgence

Parce que la situation de chacun est différente, ces chiffres sont des objectifs suggérés à considérer comme point de départ, et non des règles strictes. Si vous n'y êtes pas encore, ce n'est pas grave, vous pouvez y travailler progressivement pour aider à renforcer votre base financière. Même de petits pas constants peuvent faire une différence significative avec le temps.

Au moins 10 % : Payez-vous en premier et épargnez pour la retraite avant de recevoir votre salaire

Il est important d’épargner pour votre avenir, quel que soit votre âge. Pourquoi? De plus en plus de pays et d’employeurs envisagent de s’éloigner des régimes de retraite qui garantissent un montant de prestations à la retraite. Les programmes de sécurité sociale et les autres régimes de retraite publics ont de plus en plus de mal à garantir la solvabilité future de leurs programmes et à répondre aux besoins des populations vieillissantes. Dans bien des cas, les programmes de retraite sur lesquels les gens se sont appuyés par le passé peuvent ne pas fournir tout l’argent dont une personne a besoin pour vivre la vie qu’elle souhaite à la retraite.

En fait, nous avons estimé que, dans certains pays, les particuliers pourraient devoir compter sur une épargne additionnelle pour compléter leurs prestations de retraite publiques, afin de remplacer de un tiers à la moitié de leur revenu d’avant la retraite. Selon ces objectifs d’épargne, la plupart des individus devront probablement économiser des montants supplémentaires grâce à une combinaison de régimes de retraite parrainés par l’employeur et privés.

Comment connaître votre objectif d’épargne pour la retraite?

Faites des recherches auprès de votre prestataire de services de retraite actuel ou des autorités chargées des programmes de retraite dans votre pays. Certaines estimations générales peuvent être accessibles au public, ou votre fournisseur de régime de retraite pourrait fournir des informations. L'un des principaux objectifs serait d'estimer quelle portion de votre revenu d'avant la retraite devrait être compensée par vos régimes légalement obligatoires existants, et quel devrait être votre pourcentage d'épargne annuel pour compléter cette prestation.

Envisagez d’économiser au moins 10 % de votre revenu avant impôt pour la retraite. Cela inclut vos contributions ainsi que toute contribution de contrepartie ou de partage des profits d’un employeur (le cas échéant). Veuillez noter que le montant que vous devez épargner peut varier selon des facteurs tels que votre lieu de résidence et votre situation personnelle. Commencer tôt, épargner régulièrement et investir judicieusement peut s’avérer crucial pour atteindre votre objectif de retraite.

L'un des moyens les plus simples d'épargner avant de recevoir votre chèque de paie est de cotiser au plan d'épargne d'entreprise de votre employeur, s'il vous est proposé. De nombreux employeurs versent des contributions jusqu'à un certain pourcentage du revenu, ce qui équivaut à de l'argent « gratuit ». Il peut donc être judicieux d'épargner au moins jusqu'à concurrence de cette contribution (si elle est offerte) si vous pouvez vous le permettre. Dans certains pays, vous pouvez également affecter une partie de votre augmentation annuelle ou de votre rémunération incitative (bonus, commissions, etc.), de manière fiscalement avantageuse, à un compte de retraite individuel jusqu'à un seuil prédéfini.

Mais que faire si vous n'avez pas de plan de retraite par votre employeur?

Vous pouvez toujours automatiser votre épargne. Envisagez de configurer le dépôt direct sur un compte de retraite personnel ou de planifier des transferts automatiques depuis vos comptes courants le jour où vous êtes payé.

Et si épargner au moins 10 % était trop difficile à gérer pour le moment ?

Ne vous inquiétez pas, commencez simplement par épargner ce que vous pouvez. Essayez d’économiser au moins assez pour obtenir une éventuelle contrepartie offerte par votre employeur (si c’est le cas), puis essayez d’augmenter un peu le montant que vous économisez à chaque augmentation et promotion. Cela peut vraiment s'accumuler à long terme.

60 % ou moins : Dépenses indispensables

Certaines dépenses ne sont tout simplement pas optionnelles; vous devez manger et avoir un endroit où vivre. Envisagez d’allouer au maximum 60 % de votre salaire net à des dépenses indispensables, telles que :

- Logement: hypothèque, loyer, taxe foncière, services publics (électricité, internet, etc.), assurance du propriétaire ou du locataire et frais de copropriété.

- Nourriture: épicerie uniquement; n'incluez pas les plats à emporter ou les repas au restaurant, sauf si vous les considérez vraiment comme essentiels, c'est-à-dire si vous ne cuisinez jamais et mangez toujours au restaurant, ou si vous mangez au restaurant tous les jours lorsque vous êtes au travail.

- Soins de santé: primes d’assurance maladie (sauf si elles sont prélevées par retenue sur salaire) et frais à la charge du patient (par exemple, ordonnances, tickets modérateurs).

- Transports: tarifs des transports de banlieue, taxis/covoiturage, coûts de possession d'une voiture ou d'une moto (prêt/location, essence, assurance automobile, stationnement, péages, entretien).

- Garde d’enfants: garderie, maternelle ou préscolaire, garde d’enfants en âge scolaire, frais de scolarité et frais.

- Remboursements de dettes et autres obligations: paiements de cartes de crédit (y compris les prêts en ligne/mobiles), remboursements de prêts étudiants, pension alimentaire pour enfants, pension alimentaire pour conjoint et assurance vie/invalidité. Si vous utilisez votre carte de crédit pour payer des dépenses quotidiennes qui sont déjà catégorisées dans votre budget, assurez-vous de ne les compter qu'une seule fois.

Et si vos dépenses essentielles représentent plus de 60 % de votre salaire net?

La vie financière de chacun est unique, et certaines étapes de la vie sont plus coûteuses que d’autres. Si vos dépenses essentielles dépassent régulièrement 60 %, il peut être utile d'essayer de les réduire afin d'épargner davantage et de disposer de plus d'argent pour vos dépenses discrétionnaires. Même les coûts essentiels sont souvent flexibles. De petits changements peuvent faire une grande différence, comme l’utilisation d’éclairages écoénergétiques et d’appareils, la recherche de bonnes affaires à l’épicerie et l’apport de votre repas au travail. Vous pouvez également conduire une voiture ou une moto plus abordable, partager des trajets (covoiturage ou autopartage) ou utiliser les transports en commun. Concentrez-vous sur les dépenses essentielles les plus importantes et sur celles que vous pourriez réduire, surtout si vous avez tendance à emprunter pour couvrir vos dépenses. Ces ajustements peuvent libérer de l’argent et vous donner plus de marge de manœuvre.

Cela peut aussi être une bonne idée de vous familiariser avec les avantages sociaux de votre employeur, si vous les avez. Il peut souvent y avoir des avantages qui offrent de l'argent « gratuit » et des primes à prix réduits, alors assurez-vous de profiter pleinement de tout ce que votre employeur offre.

30 % ou moins : Dépenses discrétionnaires

Même si elles ne sont pas indispensables à votre survie, ces dépenses rendent la vie un peu plus agréable. Envisagez d'allouer jusqu'à 30 % de votre salaire mensuel net à ce que vous choisissez de dépenser, comme les restaurants, les divertissements, les loisirs, les voyages, les abonnements et les dons caritatifs.

10 % ou plus : objectifs à court terme et épargne d'urgence

Mettre de côté au moins 10 % de votre revenu mensuel net peut vous aider à épargner pour des événements importants et des dépenses plus petites et imprévues. Être préparé financièrement peut vous aider à vous sentir plus confiant et à éviter d’augmenter le solde existant de votre carte de crédit en payant des achats.

Par exemple, si vous économisez pour des vacances ou une nouvelle voiture, l’argent dans cette catégorie pourrait vous aider à renforcer vos efforts. Vous pourriez aussi envisager de mettre cet argent de côté pour couvrir des dépenses « ponctuelles » comme un nouveau téléphone intelligent, des réparations et de l’entretien de la voiture, l’achat de cadeaux des Fêtes, etc. Il est généralement recommandé de mettre de côté de l’argent pour des dépenses imprévues afin de ne pas être tenté de puiser dans vos économies d’urgence ou de les payer en ajoutant à un solde de carte de crédit existant.

Si vous n’avez pas d’économies, priorisez une partie de ces 10 % pour accumuler vos économies d’urgence. Elle vise à couvrir des dépenses imprévues pouvant résulter d’une perte d’emploi, d’une maladie prolongée, de réparations ménagères ou de frais médicaux. Pensez à mettre de côté suffisamment d’argent pour couvrir 3 à 6 mois de dépenses essentielles. Considérez les contributions au fonds d’urgence comme une facture mensuelle régulière, jusqu’à ce que le montant accumulé soit suffisant (au lieu d’un montant incertain lorsque le besoin s’en fait sentir).

Qu'en est-il des autres objectifs, comme l'épargne pour l'éducation d'un enfant?

Si vous prévoyez des frais d'études futurs, par exemple les études universitaires d'un enfant, cette épargne proviendra généralement de la catégorie 10 % pour les objectifs à court terme. Ce compartiment est conçu pour les choses que vous souhaitez financer au cours des prochaines années, et l'épargne-études correspond à cette description.

En revanche, si vous payez actuellement des frais d'éducation, tels que des frais de scolarité ou des droits d'inscription, il s'agit davantage d'un coût essentiel qui entre généralement dans la catégorie des dépenses indispensables (60 %). Ce sont des obligations que vous devez couvrir maintenant, comme le logement ou la garde d’enfants.

Pourquoi cette approche ?

Séparer l'épargne-retraite de votre budget quotidien vous permet de voir clairement deux choses : ce que vous mettez de côté pour l'avenir et ce dont vous disposez aujourd'hui. L'approche budgétaire suivante permet de décomposer ce processus en plusieurs parties simples, couvrant les dépenses quotidiennes, les objectifs à court terme et l'épargne à long terme telle que la retraite.

Les recherches sous-jacentes et les calculs soutenant cette approche suggèrent qu’elle pourrait vous aider à atteindre la stabilité financière aujourd’hui et à maintenir votre style de vie actuel à la retraite.

Une approche simple de budgétisation

Revenu annuel brut |

| 50 000 |

|---|---|---|

Cotisation à l'épargne-retraite (cotisation de l'employé) | 10% | 5 000 |

Impôts (selon votre lieu de résidence) | 25% supposés | 11 250 |

Dépenses essentielles (« indispensables ») | 60% | 20 250 |

Dépenses discrétionnaires (« non essentielles ») | 30% | 10 125 |

Épargne (objectifs à court terme et épargne d’urgence) | 10% | 3 375 |

Illustration hypothétique; toutes les considérations, pourcentages et montants ci-dessus peuvent varier selon l’emplacement et la situation individuelle.

Quelle est la prochaine étape ?

Cette approche doit servir de point de départ flexible et ne pas se substituer à un plan financier complet. Il est important d'évaluer votre situation et les options disponibles localement ou par le biais de votre employeur (le cas échéant) pour ajuster ces chiffres si nécessaire. Si vous avez l'impression de bien maîtriser le montant des entrées et des sorties d'argent mensuelles, vous êtes peut-être prêt à optimiser vos finances et à accroître votre patrimoine.

Considérez les idées suivantes :

- D'abord, remboursez vos emprunts à fort taux d'intérêt.

- Fixez-vous d'autres objectifs, comme le paiement d'une rénovation ou d'un mariage; vous pouvez utiliser le revenu restant pour épargner en vue de ces objectifs.

- Enfin, pour ceux qui souhaitent prendre une retraite anticipée ou qui n'ont pas épargné de façon régulière, il peut être judicieux de consacrer une somme supplémentaire à l’épargne-retraite.

La bonne nouvelle, c’est qu’il ne s’agit pas de suivre chaque pièce; il s’agit de se sentir en contrôle et confiant quant à la destination de votre argent. L'utilisation des catégories abordées dans cet article peut vous aider à comprendre vos dépenses et la flexibilité dont vous disposez dans vos finances. Presque tout le monde verra sa situation financière changer au fil du temps. Les changements de vie, tels qu'un nouvel emploi, un mariage ou des enfants, peuvent modifier vos liquidités. Veillez donc à revoir votre budget régulièrement, surtout après des événements importants de la vie.

1251194.1.1