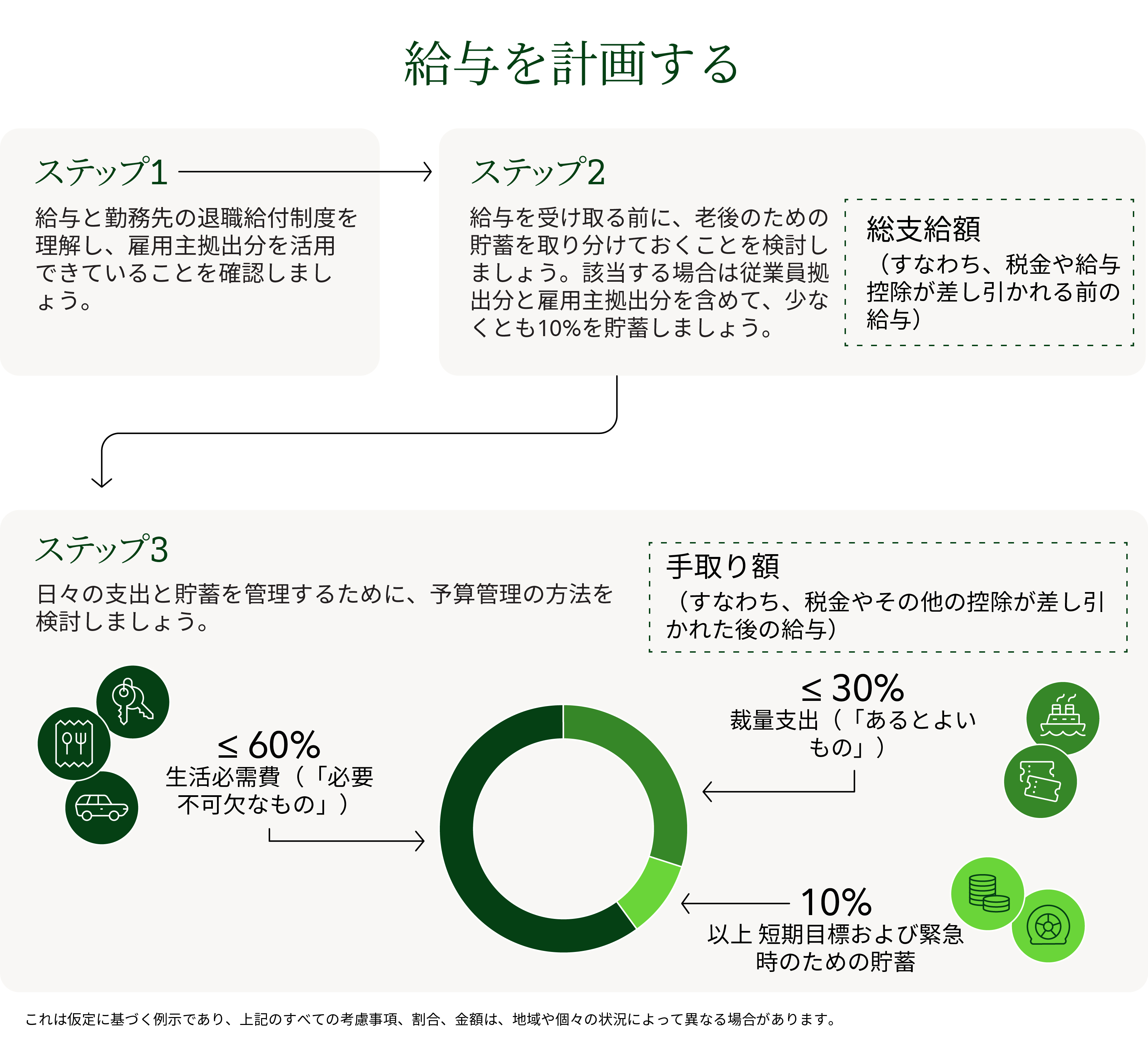

貯蓄と支出に関する3ステップアプローチ

支出と貯蓄を管理するために、予算管理の方法を検討しましょう

主なポイント

- 以下の予算編成の方法は、財務整理の出発点となります。一律のルールではありません。

- 退職後の生活資金として、税引き前の総所得の少なくとも10%(雇用主からの拠出金がある場合はそれを含む)を貯蓄することを検討してください(なお、必要な貯蓄額は、居住地域や個人の状況などの要因によって異なる場合があります)。

- 生活必需品への支出は、手取り収入の60%以下に抑えましょう。

- 純収入(つまり税引き後収入)の50%以下を、必要経費に充てることを検討してください。

- レストラン、趣味、娯楽などの裁量支出(「あるとよいもの」)は、手取り収入の最大30%に抑えましょう。

- 手取り収入の10%以上を、短期的な目標や緊急時の貯蓄に充てることを検討してみてください。

お金の管理は必ずしも複雑である必要はありません。以下のアプローチは、検討のための簡単な出発点を提供します。

- 退職後の生活資金として、税引き前の総所得の少なくとも10%(雇用主からの拠出金がある場合はそれを含む)を貯蓄する(なお、必要な貯蓄額は、居住地域や個人の状況などの要因によって異なる場合があります)。

- 生活必需品への支出は、手取り収入の60%以下に抑える

- 裁量支出(「あるとよいもの」)は手取り収入の30%以下に抑える

- 手取り給与の10%以上を、短期的な目標達成のための貯蓄や緊急時の備えに充てる

状況は人それぞれ異なるため、これらの数値はあくまでも出発点として参考にしていただくための目安であり、厳密なルールではありません。まだそこまで到達していなくても大丈夫です。徐々に目標に向かって努力することで、経済的な基盤を強化することができます。小さくて一貫したステップでも、時間をかけて大きな違いを生み出します。

少なくとも10%:給与を受け取る前に、まずは自分のために「先取り貯蓄(Pay yourself first )」をして、老後に備えましょう

年齢に関係なく、将来のために貯金することは重要です。なぜでしょうか?退職時に一定額の給付を保証する年金制度から脱却しようとしている国や雇用主が増えているからです。社会保障制度やその他の公的年金制度は、将来の財政健全性を維持し、高齢化社会のニーズにを満たすことがますます困難になっています。多くの場合、これまで人々が頼りにしてきた退職金制度では、退職後に希望する生活を送るために必要な資金をすべて賄えない可能性があります。

実際、一部の国では、社会保障給付を補うために追加の貯蓄が必要となり、退職前の収入の3分の1から2分の1を補填することを目標とすべきだと推定されています。こうした貯蓄目標に基づき、ほとんどの人は、雇用主が提供する年金制度と個人年金制度を組み合わせて、追加の貯蓄を行う必要があるでしょう。

退職後の貯蓄目標額を知るには?

現在加入している退職金プランの運営会社や、お住まいの国の年金制度の担当機関に問い合わせてみてください。一般的な目安が公表されている場合もありますし、退職金プランの運営会社から情報を得られる場合もあります。主な目標としては、退職前の収入のうち、既存の法定年金制度で賄える見込みの割合を見積もり、その給付を補うために必要な年間貯蓄率を算出することが挙げられます。

税引前収入の少なくとも10%を退職資金のために貯蓄することを検討してください。これには、あなたの拠出金に加え、雇用主からのマッチング拠出金または利益分配拠出金(該当する場合)が含まれます。必要な貯蓄額は、居住地や個々の状況によって異なる場合がありますのでご注意ください。早期に貯蓄を始め、継続的に貯蓄し、賢く投資することは、老後の目標を達成するために非常に重要です。

給与を受け取る前に貯蓄を行う最も簡単な方法の一つは、勤務先に制度がある場合、職場での貯蓄プランを活用することです。多くの雇用主は、収入の一定割合まで拠出金にマッチングを行います。これは「無料」のお金のようなものです。そのため、マッチングが提供されている場合は、少なくともマッチングの範囲まで貯蓄することは理にかなっています。国によっては、年次昇給分やインセンティブ報酬(賞与や歩合給など)の一部を、あらかじめ定められた上限額まで、税制優遇措置を受けながら個人年金口座に振り分けることができる場合もあります。

雇用主を通じて退職金制度に加入していない場合はどうすればよいでしょうか?

その場合でも、貯蓄を自動化することは可能です。給与が支払われる日に、個人退職金口座への直接振込を設定したり、普通預金口座から自動振替を設定したりすることを検討してみてください。

少なくとも10%の貯蓄が今の段階では負担が大きすぎる場合はどうすればよいでしょうか?

心配はいりません。まずはできる範囲で貯蓄を始めましょう。雇用主が提供するマッチング分(該当する場合)を十分に得られるよう貯蓄するようにしてください。そして、昇給や昇進のたびに、少しずつでも貯蓄額を増やすことを目標にしましょう。長期的には、確実に貯まっていきます。

60%以下:必要不可欠な支出

食事や住居など、どうしても避けられない支出があります。手取り収入のうち、以下のような「必要不可欠な支出」に充てる割合は、60%以内に収めることを検討しましょう。

- 住宅費:住宅ローン、家賃、固定資産税、光熱費(電気、インターネットなど)、住宅所有者/賃借人保険、およびマンション/住宅組合費。

- 食料品:食料品のみ。持ち帰りや外食は、本当に必要不可欠だと考える場合を除き、含めないでください。例えば、全く料理をせず常に外食する場合や、仕事中に毎日外食する場合などです。

- 医療費:健康保険料(給与天引きで支払われる場合を除く)および自己負担費用(例:処方薬、自己負担額)。

- 交通費:通勤費、タクシー/ライドシェア代、自動車・自転車の維持費(ローン/リース料、ガソリン代、自動車保険、駐車場、通行料、メンテナンス費)。

- 保育サービス:託児所、保育園またはプレスクール、幼稚園、学童保育、授業料、諸費用。

- 債務返済およびその他の義務:クレジットカードの支払い(オンライン/モバイルローンを含む)、学生ローンの返済、養育費、扶養料、生命保険/障害保険。予算に既に計上されている日々の支出をクレジットカードで支払う場合は、それらの支出は一度だけ計上するようにしてください。

生活必需品にかかる費用が手取り収入の60%以上を占める場合はどうすればよいでしょうか?

人々の経済状況はそれぞれ異なり、人生の段階によって出費の度合いも異なります。生活必需費が定期的に60%を超えている場合は、それらを削減することで貯蓄を増やし、自由に使えるお金を増やすことができるかもしれません。生活必需費であっても、工夫の余地は往々にしてあります。省エネ型の照明や家電を使う、スーパーでお買い得品を探す、お弁当を持参するといった、小さな工夫の積み重ねが大きな効果につながります。また、より経済的な車や自転車に乗る、相乗り(カープールやカーシェア)をする、あるいは公共交通機関を利用するのも一つの方法です。特に、生活費を賄うために借金をしがちな場合は、どの生活費が最も重要で、どの部分を削減できるかを見極めることが大切です。こうした調整を行うことで、資金に余裕が生まれ、経済的な余裕が生まれるかもしれません。

もし雇用主が提供する福利厚生制度がある場合は、それらについてよく理解しておくのも良いでしょう。多くの場合、「無料」で受け取れる給付や保険料の割引などの特典があるため、雇用主が提供するすべての制度を最大限に活用するようにしてください。

30%以下:裁量支出(「あるとよいもの」)

生活に必要なものではありませんが、こうした支出は生活を少し豊かにしてくれます。レストラン、娯楽、趣味、旅行、定期購読、慈善寄付など、ご自身が選んで使う項目には、月々の手取り収入の最大30%を充てることを検討してみてください。

10%以上:短期目標および緊急時のための貯蓄

毎月の手取り収入の少なくとも10%を貯蓄に回すことで、大きなイベントだけでなく、予期せぬ小さな出費にも備えることができます。経済的に準備しておくことで、より自信を持つことができ、既存のクレジットカード残高を増やして支払いを済ませてしまう可能性を減らすことができます。

たとえば、休暇や新車の購入のための資金を貯めている場合、このカテゴリーの資金を活用することで、貯蓄のペースを加速させることができます。また、新しいスマートフォンの購入、車の修理やメンテナンス、クリスマスプレゼントの購入など、「一時的な」出費に備えて、この資金を積み立てておくことも検討してみてください。予期せぬ出費に備えてある程度の資金を確保しておくことは、一般的に良い習慣です。そうすることで、緊急用貯蓄に手を付けたり、既存のクレジットカードの残高を増やして支払ったりする誘惑に駆られることを防ぐことができます。

貯蓄が全くない場合は、10%のうちの一部を緊急時用の貯蓄に充てることを優先しましょう。これは、失業、長期の病気、住宅の修理、医療費などによって発生する可能性のある予期せぬ出費をカバーすることを目的としています。生活に必要な支出の3~6か月分を賄えるだけの貯蓄を確保しておくことを検討しましょう。緊急資金の積み立ては、必要になったときにその都度金額を工面するのではなく、十分に貯まるまで毎月の固定費のように定期的に拠出するものだと考えてください。

子どもの教育のための貯蓄など、他の目標についてはいかがでしょうか?

たとえば、子供の大学進学費用など、将来の教育費を計画している場合、その貯蓄は通常、「短期目標」の10%の枠から充てられることになります。この枠は、今後数年間で資金を準備したい事柄のために設けられたものであり、教育費の貯蓄はまさにそれに当てはまります。

一方、授業料や諸費用など、現在教育費を支払っている場合は、それらはより必要不可欠な費用であり、通常は必須支出の60%のカテゴリーに分類されます。これらは、住居費や育児費など、今すぐに支払わなければならない義務です。

なぜこのアプローチを採用すべきなのでしょうか?

老後のための貯蓄を日々の家計から切り離すことで、将来のためにどれだけ貯めているか、そして今日使えるお金がどれだけあるか、という2つの点が明確になります。以下の予算管理法では、これを日々の支出、短期的な目標、そして老後資金などの長期的な貯蓄という、わかりやすい項目に分けています。

このアプローチを支える基礎研究と数学的根拠によれば、今日における経済的安定の実現と退職後も現在の生活水準を維持するのに役立つ可能性があると示唆されています。

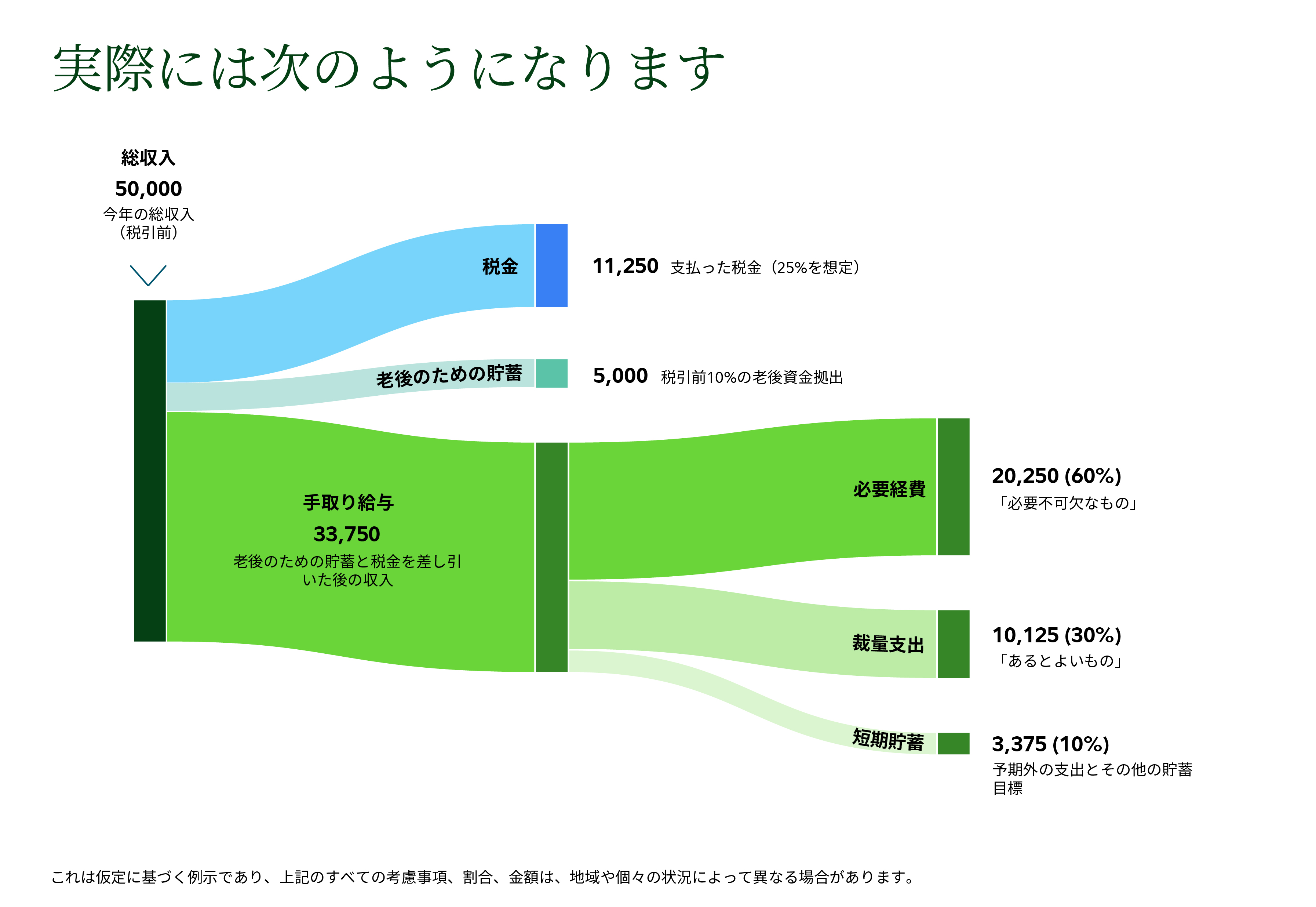

シンプルな予算管理アプローチ

年間総収入 |

| 50,000 |

|---|---|---|

老後資金への拠出(従業員負担分) | 10% | 5,000 |

税金(お住まいの地域で適用されるもの) | 25% 想定 | 11,250 |

生活必需費(「必要不可欠なもの」) | 60% | 20,250 |

裁量支出(「あるとよいもの」) | 30% | 10,125 |

貯蓄(短期目標および緊急時のための貯蓄) | 10% | 3,375 |

これは仮定に基づく例示であり、上記のすべての考慮事項、割合、金額は、地域や個々の状況によって異なる場合があります。

次は何ですか?

このアプローチは、包括的な経済計画の代わりではなく、柔軟な出発点として活用することを目的としています。必要に応じて、自分の状況や地域で利用できる選択肢、または勤務先を通じて利用できる制度(該当する場合)を確認しながら、これらの数値を調整することが重要です。毎月の収入と支出の金額をしっかり把握できていると感じるなら、家計を最適化し、資産を増やし始める準備ができているかもしれません。

以下のアイデアを検討してください。

- まず、高金利の負債を返済してください。

- 住宅のリフォーム費用や結婚式の費用など、他の目標を設定しましょう。残った収入をそれらのための貯蓄に充てることができます。

- 最後に、早期退職を目指している人や、これまで継続的に貯蓄してこなかった人にとっては、余裕資金を老後資金の貯蓄にさらに回すことが理にかなう場合があります。

良い知らせは、1円単位ですべてを追跡することが目的ではなく、自分のお金がどの用に使われているかを把握し、安心感と自信を持つことが大切だということです。この記事で取り上げたカテゴリーを使えば、自分の支出と、家計にどれだけ柔軟性があるかを理解するのに役立ちます。ほとんどすべての人の経済状況は時間とともに変化します。転職、結婚、子どもの誕生などのライフイベントではキャッシュフローが変わる可能性があるため、特に大きな人生の変化の後には、定期的に予算を見直すようにしましょう。

1251194.1.1